広告掲載のご案内

広告掲載のご案内ガバナンス強化、出口戦略…。「新投資契約ガイドライン」がスタートアップの成長の羅針盤に!

(※本記事は経済産業省が運営するウェブメディア「METI Journal オンライン」に2026年2月16日付で掲載された記事を、許可を得て掲載しています)

スタートアップがグローバルに大きく成長していくためには、海外を含む様々な投資家からの支援が必要となる。そこで、実務面で重要となってくるのが、投資家から出資を受けるための「投資契約」だ。

政府は、スタートアップの成長と強固で裾野の広いスタートアップ・エコシステムの構築を目指して、制度面・実務面の双方で、サポートを強化している。

そのサポートの一つが、経済産業省が2025年9月に公表した新スタートアップ投資契約ガイドライン「我が国における健全なベンチャー投資に係る契約の主たる留意事項(増補版)」(新ガイドライン)だ。

課題は「ミドルステージ以降の成長」「グロ-バル化」「循環の仕組みづくり」…

2025年11月20日夜、東京都港区の「CIC Tokyo」で経産省主催のセッション企画「J-Startup Hour※」が開催された。この日のテーマは「経産省『新スタートアップ投資契約ガイドライン』徹底解説」。スタートアップやベンチャーキャピタル(VC)の関係者らが、トークセッションに耳を傾けた。

新ガイドラインは、スタートアップ投資の促進を目的に、投資契約の意義や契約当事者が留意すべき事項などについて解説した「我が国における健全なベンチャー投資に係る契約の主たる注意事項」(2018年策定)をアップデートした増補版にあたる。

経済産業省イノベーション創出新事業推進課の由井恒輝さんは新ガイドライン策定の背景について、「 エコシステムの『裾野』は拡大してきた。この先の『高さ』を目指していくフェーズに移ってきている」と話す。

スタートアップ育成5か年計画の策定から3年。エコシステムの「裾野」は拡大し、国内のスタートアップの数は着実に増えてきた。今後は「高さ」を目指していく、すなわち評価額が10億ドルに達する「ユニコーン」と呼ばれるような急成長企業をいかに生み出していくかに重心を移していくということだ。

その上で、(1)事業拡大期にあたる「ミドルステージ」以降の成長、(2)海外進出や海外投資家からの資金調達などを促進するためのグローバル化、(3)投資した資金が投資家の利益として戻ってくる循環の仕組みづくり――の3点を新ガイドラインのポイントとしてあげる。

※J-Startup Hour・・・官民によるスタートアップ支援プログラム「J-Startup」の選定企業を中心に、スタートアップ、投資家、事業会社などが登壇し、スタートアップの成長に資する情報や知見を共有する、経済産業省主催イベント。毎月定期開催されている。

「ガバナンス体制の共創」へ。カギを握る取締役会の役割

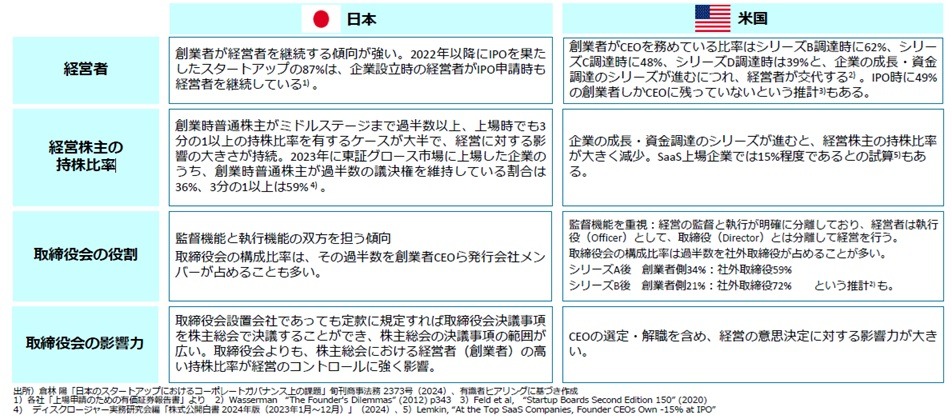

スタートアップが成長していくために、ガバナンス※をどのよう構築していけばいいのか。新ガイドラインは、スタートアップ超大国である米国と比較しながら、詳しく解説している。

日本では、創業者が上場後も経営者として続けていく傾向が強いのに対し、米国では企業の成長とともに経営者が交代していくケースが多いこと。日本では取締役会が監督機能と執行機能の両方を担う傾向があり、その構成比率も創業者を含む会社メンバーが多数を占めているのに対し、米国の取締役会は監督機能を重視し、構成比率も過半数以上を社外取締役が占めることが多いこと――。

「守り」の側面だけで語られがちなガバナンスについて、様々なデータに基づく比較を通して、「大きな成長」のために、起業家・投資家等の各プレイヤーによる「ガバナンス体制の共創」が必要であることを指摘。その成長フェーズに応じて、体制を変えていくことの重要性を強調している。

トークセッションでは、スタートアップ協会会長の砂川大さんが、「取締役会は、会社を大きくしていくために、どうしていくのかを議論する場なのに、そうした視点であまり語られることはありませんでした。日本のスタートアップは仲間内だけで取締役を決めることも多く、意識改革をしていく必要があります」と指摘。弁護士の南知果さんも、「会社が成長していくタイミングで、経営者にとって耳の痛いことも言ってくれる人が取締役会に入ってもらえるかどうかが重要です。そうした人を口説いて取締役になってもらうのも、CEOの役割です」と話す。

※ガバナンス…持続的な成長と中長期的な企業価値の向上を究極的な目的とした、会社が、透明・公正かつ迅速・果断な意思決定を行うための仕組みのこと(新ガイドラインより)。

成長のための意思決定を縛る「事前承認事項」。会社の性質やガバナンスに応じた調整を

具体的にどのように投資契約をアップデートしていけばよいのか。新ガイドラインは、具体的に示している。

会社が特定の行動をとる際に投資家からの事前の同意を必要とする「事前承認事項」は、投資家の権利と利益の保護を目的とするもので、「拒否権条項」とも呼ばれる。この事前承認事項について、新ガイドラインでは、会社の性質、ガバナンスや事業の進捗等に応じて、経営者・投資家間の対話を通じて適時に調整・決定していくべきというという方向性を示している。

トークセッションでも「事前承認事項を幅広く設定することについて、創業間もない時期では仕方が無いところもあるが、会社の意思決定の在り方については、制約ベースではなく、ガバナンスベースにしていく必要がある。事前承認事項は、経営者の自由度を狭めてしまう側面があるので、その範囲について成長に応じて変更できるように、議論の余地を残す方向にしないといけない」(砂川さん)、「会社目線でも投資家目線でも、事前承認の手続きをとることが実務的に迂遠(うえん)であるということもあり、実際に、資金調達のタイミングで事前承認事項を見直すことをアドバイスし、そのような調整を行うケースは多い」(南さん)といった指摘があった。

起業マインドを萎縮させない!成長に向けた意思決定ができる環境が重要

株主が保有する株式を会社に買い取ってもらうよう請求できる権利である「株主買取請求権」については、投資契約には「設定しない」という方向性を新ガイドラインで打ち出しつつ、「契約違反を防止するためのモニタリングが可能な体制を構築していくことが重要」と示した。由井さんは「会社にとって大変影響が大きいものなので、基本的に設定すること自体抑制的であるべき。特に経営者個人を対象にすることは、起業マインドの委縮につながることもあるし、成長フェーズに応じて経営者が変わり得るというガバナンスの考え方と相容れない部分があるのではないか」と話す。

会社が清算される際に、優先株式を持っている投資家が、他の株主に先立って残余財産の分配を受けることができる「優先残余財産分配」についても、新ガイドラインでは考え方が示された。

優先株主が優先分配される金額を受け取った後、余った財産についても分配を受け取ることができる「参加型」か、受け取ることができない「非参加型」があり、米国では「非参加型」が主流となっているが、日本では「参加型」が主流で交渉すらされないケースもある。スタートアップの出口戦略は、M&AとIPO(新規株式公開)に大別されるが、日本で主流の「参加型」の場合、IPOを選択したほうが経営株主へのリターンが増加するケースが多く、本来M&Aの方が成長に資する場合であってもIPOを選択させる方向で意思決定にバイアスをかける可能性があると、新ガイドラインは指摘。「バリエーション、契約条件等を含めて総合的な交渉が行われることが期待される」としている。

自身の会社は「非参加型」だという砂川さんは、こう強調する。

「スタートアップ・エコシステムの中で最も希少性の高いのは起業家です。例えばM&Aで会社を売却して、少しもお金が自分のもとに 残らなかった人が、果たして連続起業家※になってくれるでしょうか。逆にVCにとっても『参加型』で得たリターンがファンド全体にとってどれほどインパクトがあるでしょうか 。『参加型』は、率直に言って経営者にとって懲罰的なものになる場合があると言えます。そうした視点を踏まえて、最終的に企業自身が決めるべきだと思います」

※連続起業家…新規事業を何度も連続して立ち上げる起業家。

新ガイドライン活用で「エコシステムの構築」「ユニコーンの誕生」を期待

このほか、新ガイドラインは、日本ではスタートアップが上場する場合、慣例的に上場申請前後に優先株式を普通株式に転換しているのに対し、上場が中止された場合などにリスクが生じることから、「優先株式の転換時期を上場日とする」との方向性を示した。これにより、上場時の公募価額などを基準にしたIPOラチェット条項※などを活用する余地もでき、レイター期※の投資手法の幅が広がることが期待される。

さらに、会社やその経営者に、時期を設定して上場するための努力義務を課す「Exit協力義務(上場努力義務)」については、「Exit協力義務を定めない」「Exit協力義務を定める場合、Exitの内容として、上場に限定するのではなく、M&A等の選択肢も含めるようにする」と明記し、M&Aの活性化に向けた方向性を示している。

経済産業省は、新ガイドラインについて「投資家、スタートアップ関係者に最新の実務慣行や投資環境、各々の企業の事情なども踏まえて活用してもらいたい」として、アップデートされた実務の浸透を目指すとともに、スタートアップの裾野が更に拡大し、スタートアップ・エコシステムへと成長すると同時に、ユニコーン級のスタートアップが誕生する環境整備に向けた施策を更に強化していく。

※IPOラチェット条項…株式が公開される際、その公開価格が優先株主の想定する目標価額を下回った場合、優先株主が受け取る普通株式の数を増やして、投資家の利益を保護する条項。

※レイター期…スタートアップの成長における最終段階を意味する。

元記事へのリンクはこちら。

- METI Journal オンライン