広告掲載のご案内

広告掲載のご案内ふるさと納税制度 自治体コストの割合を段階的に4割まで引き下げ

政府は2026年2月20日、ふるさと納税制度で寄付した際に受けられる控除額の制限を含む、地方税法改正案を閣議決定した。特例で上乗せする住民税控除額に2027年から上限を採り入れ、193万円とする。所得税と住民税の基本控除分も含めると、約438万円が控除を受けられる上限となり、この制限により影響を受けるのは単身者の場合、給与収入1億円が目安になる。

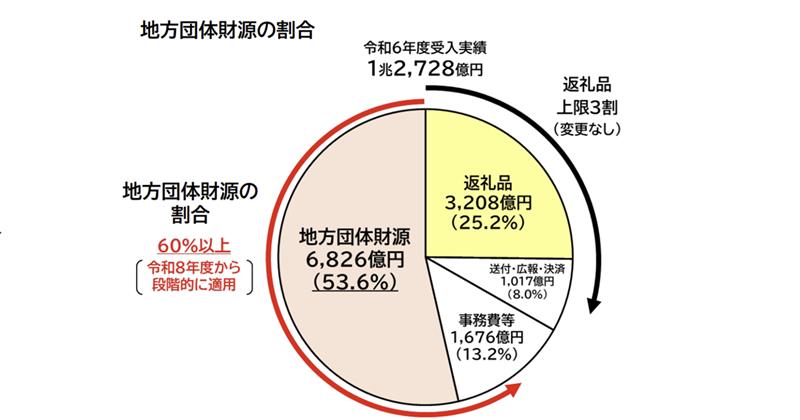

また、2026年から段階的に適用するルールとして、返礼品の調達費用や事務費用に使える寄付額の割合を引き下げ、使途を公表する。これらの経費は現在は50%が上限となっているが、段階的に引き下げていき、2029年には40%未満とする。自治体が活用できる財源の割合は寄附額の60%以上になる。返礼品の上限を30%とするルールに変更はない。

さらに、ふるさと納税の対象となる自治体の指定取消期間は現在は2年だが、これを3年以内とする。違反事案については最大5年前(現在は最大2年前)まで取消対象となる。